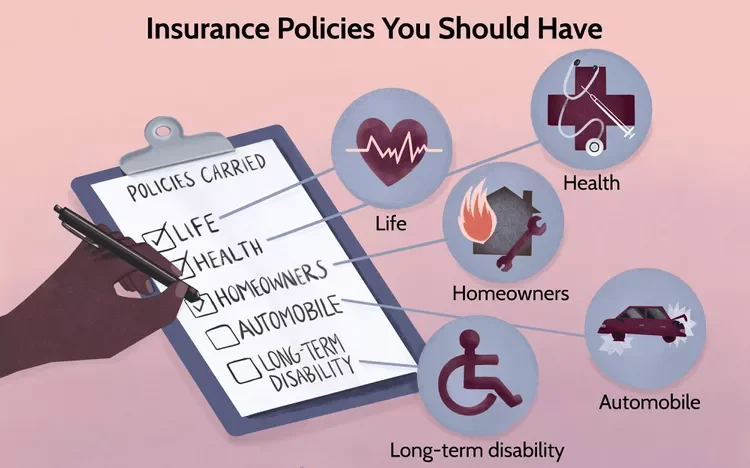

4 Arten von Versicherungen, die Sie benötigen

4 Arten von Versicherungen, die Sie benötigen

Wir können das Unerwartete nicht verhindern, aber manchmal können wir uns und unsere Familien vor den schlimmsten finanziellen Auswirkungen schützen.

Die Auswahl des richtigen Versicherungstyps und der angemessenen Deckung hängt von Ihrer individuellen Situation ab, wie z.B. Kinder, Alter, Lebensstil und Sozialleistungen Ihres Arbeitgebers.

Es gibt vier Versicherungsarten, die die meisten Finanzexperten empfehlen: Lebensversicherung, Krankenversicherung, Kfz-Versicherung und Berufsunfähigkeitsversicherung.

1. Lebensversicherung

Es gibt zwei grundlegende Arten von Lebensversicherungen: die traditionelle Lebensversicherung (auch als Kapitallebensversicherung bekannt) und die Risikolebensversicherung.

Die Kapitallebensversicherung kann sowohl als Einkommensinstrument als auch als Versicherungsinstrument genutzt werden. Sie enthält eine Todesfallleistung sowie einen Geldwertanteil. Mit steigendem Wert können Sie auf das Geld zugreifen, indem Sie ein Darlehen aufnehmen oder Mittel abheben. Sie können die Police auch beenden und den Geldwert der Police auszahlen lassen.

Die Risikolebensversicherung deckt Sie für einen festgelegten Zeitraum ab, z.B. 10, 20 oder 30 Jahre, und Ihre Prämien bleiben stabil. Dies ist in der Regel die kostengünstigste Lebensversicherung. Eine Risikopolice kann helfen, die Jahre abzudecken, in denen ein Hypothekendarlehen aussteht oder Ihre Kinder im College sind.

Lebensversicherungen sind besonders wichtig, wenn Ihre Familie von Ihrem Gehalt abhängig ist. Branchenexperten empfehlen eine Police, die das Zehnfache Ihres jährlichen Einkommens auszahlt.

Wenn Sie den Betrag der benötigten Lebensversicherung berechnen, sollten Sie auch die Bestattungskosten einbeziehen. Berechnen Sie dann die täglichen Lebenshaltungskosten Ihrer Familie, wie Hypothekenzahlungen, ausstehende Darlehen, Kreditkartenschulden, Steuern, Kinderbetreuung und zukünftige Studienkosten.

Laut einem Bericht des U.S. Bureau of Labor Statistics von 2023 arbeiteten in 48,9 % der verheirateten Paare im Jahr 2022 beide Partner und trugen Einkommen bei, was ein Anstieg gegenüber 46,8 % im Jahr 2021 ist. Diese Familien könnten erhebliche finanzielle Schwierigkeiten haben, wenn einer der Einkommensbezieher stirbt.

verwandt : Top 10 der größten Versicherungsgesellschaften

2. Krankenversicherung

Krankenversicherungen können über Ihren Arbeitgeber, den staatlichen Krankenversicherungsmarkt oder private Versicherungen erworben werden, die Sie direkt bei Krankenversicherungsunternehmen oder über einen Versicherungsagenten für sich und Ihre Familie abschließen.

Laut dem National Center for Health Statistics des Centers for Disease Control (CDC) waren im Jahr 2021 etwa 9,2 % der amerikanischen Bevölkerung ohne Krankenversicherung. Mehr als 60 % der Menschen waren durch ihren Arbeitgeber oder auf dem privaten Versicherungsmarkt versichert, während der Rest durch staatlich subventionierte Programme wie Medicare, Medicaid, Veteranenleistungen und den durch das Affordable Care Act eingerichteten staatlichen Markt versichert war.

Wenn Ihr Budget knapp ist, ist eine minimale Police besser als gar keine. Wenn Ihr Einkommen niedrig ist, könnten Sie zu den 80 Millionen Amerikanern gehören, die für Medicaid infrage kommen.

Wenn Ihr Einkommen moderat ist, aber nicht für eine Krankenversicherung ausreicht, könnten Sie für subventionierte Versicherungen im Rahmen des Affordable Care Act berechtigt sein.

Die beste und kostengünstigste Option für Arbeitnehmer ist in der Regel die Teilnahme am Krankenversicherungsprogramm des Arbeitgebers, sofern dieser eines anbietet. Laut einer Studie der Kaiser Family Foundation beliefen sich die durchschnittlichen jährlichen Prämienkosten für einen Arbeitnehmer im Rahmen eines arbeitgeberfinanzierten Gesundheitsplans im Jahr 2022 auf 22.463 USD für eine Familienversicherung.

3. Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung unterstützt Menschen, die aufgrund von Krankheit oder Verletzung nicht mehr arbeiten können. Laut der US-Sozialversicherungsbehörde wird jeder vierte Arbeitnehmer, der ins Berufsleben eintritt, vor Erreichen des Rentenalters berufsunfähig.

Während die Krankenversicherung die Krankenhaus- und Arztkosten abdeckt, müssen Sie oft die Ausgaben, die Ihr Gehalt gedeckt hätte, selbst tragen. Viele Arbeitgeber bieten sowohl kurz- als auch langfristige Berufsunfähigkeitsversicherungen als Teil ihres Leistungspakets an. Dies wäre die beste Option, um eine erschwingliche Berufsunfähigkeitsversicherung zu sichern.

Wenn Ihr Arbeitgeber keine langfristige Deckung anbietet, sollten Sie Folgendes beachten, bevor Sie eine Versicherung selbst abschließen:

- Eine Police, die den Einkommensersatz garantiert, ist optimal. Viele Policen zahlen zwischen 40 % und 70 % Ihres Einkommens.

- Die Kosten für Berufsunfähigkeitsversicherungen hängen von vielen Faktoren ab, einschließlich Alter, Lebensstil und Gesundheitszustand. Im Durchschnitt kosten diese Versicherungen 1 % bis 3 % Ihres Jahresgehalts.

- Bevor Sie eine Police abschließen, sollten Sie das Kleingedruckte lesen. Viele Policen haben eine Wartezeit von drei Monaten, bevor die Leistungen beginnen, bieten maximal drei Jahre Deckung und enthalten zahlreiche Ausschlüsse.

4. Kfz-Versicherung

Trotz der jahrelangen Verbesserungen in der Fahrzeugsicherheit starben nach Schätzungen der National Highway Traffic Safety Administration in den ersten neun Monaten des Jahres 2022 31.785 Menschen bei Verkehrsunfällen auf US-Straßen.

Fast alle Bundesstaaten verlangen, dass Fahrer eine Kfz-Versicherung haben, und die wenigen, die dies nicht tun, halten Fahrer finanziell verantwortlich für Schäden oder Verletzungen, die sie verursachen. Hier sind Ihre Optionen, wenn Sie eine Kfz-Versicherung abschließen:

- Haftpflichtversicherung: Deckt Sachschäden und Verletzungen ab, die Sie anderen verursachen, wenn Sie für einen Unfall verantwortlich sind. Sie deckt auch Prozesskosten und Urteile oder Vergleiche, wenn Sie wegen eines Autounfalls verklagt werden.

- Kasko- und Kollisionsversicherung: Die Kollisionsversicherung zahlt für die Reparatur oder den Ersatz Ihres Autos nach einem Unfall, unabhängig von der Schuldfrage. Die Kaskoversicherung deckt Diebstahl und Schäden an Ihrem Fahrzeug durch Naturereignisse wie Überschwemmungen, Hagel, Feuer, Vandalismus, herabfallende Gegenstände und Wildunfälle ab. Wenn Sie Ihr Auto finanzieren oder leasen, ist diese Versicherung verpflichtend.

- Unversicherter/unterversicherter Fahrer (UM)-Deckung: Wenn ein unversicherter oder unterversicherter Fahrer Ihr Fahrzeug beschädigt, deckt diese Versicherung Ihre und die medizinischen Ausgaben Ihrer Passagiere und kann auch Einkommensverluste oder Schmerzensgeld berücksichtigen.

- Personenschadenschutz (PIP): PIP-Versicherung hilft Ihnen und Ihren Passagieren, Kosten wie Rehabilitation und Lohnausfall zu erstatten.

- Medizinische Zahlungsschutz (MedPay): MedPay hilft, medizinische Ausgaben zu decken, typischerweise zwischen 1.000 und 5.000 USD, für Sie und Ihre Passagiere, wenn Sie bei einem Unfall verletzt werden.

Wie bei jeder Versicherung hängen die Kosten von Ihren individuellen Umständen ab. Holen Sie mehrere Angebote ein, vergleichen Sie die Deckung und überprüfen Sie regelmäßig, ob Sie aufgrund Ihres Alters, Fahrverhaltens oder Wohnorts für niedrigere Prämien in Frage kommen.

One Comment