Wie Sie Ihre Finanziellen Ziele Für Die Zukunft Setzen

Wie Sie Ihre Finanziellen Ziele Für Die Zukunft Setzen

Schritte zu einer finanziellen Sicherheit – jetzt und im Ruhestand

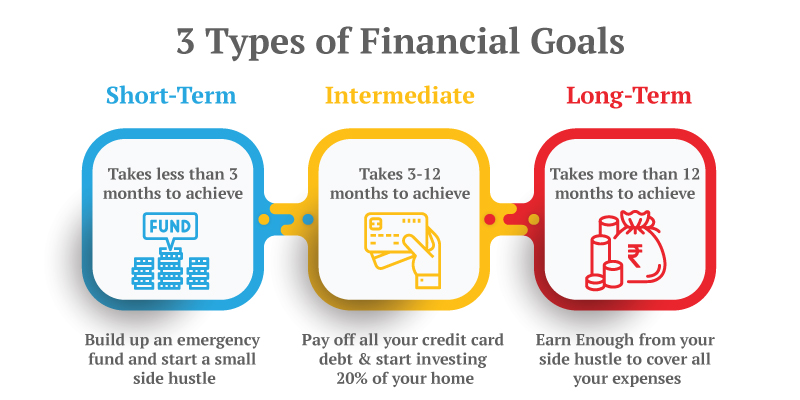

Kurzfristige, mittelfristige und langfristige finanzielle Ziele zu setzen, ist ein entscheidender Schritt, um finanzielle Sicherheit zu erlangen. Ohne klare Ziele geben Sie wahrscheinlich mehr aus, als Sie sollten. Das kann dazu führen, dass Ihnen Geld fehlt, wenn unvorhergesehene Rechnungen anfallen oder Sie in den Ruhestand gehen wollen. Zudem könnten Sie in eine endlose Schuldenspirale geraten, die es Ihnen schwer macht, ausreichend Versicherungsschutz zu erhalten, was Sie unnötig anfällig für große Lebensrisiken macht.

Selbst die umsichtigste Person kann sich nicht auf jede Krise vorbereiten, wie die Pandemie gezeigt hat. Vorausschauendes Denken ermöglicht es jedoch, sich auf mögliche Ereignisse einzustellen und sich bestmöglich darauf vorzubereiten. Dieser Prozess sollte kontinuierlich sein, um Ihre Lebens- und Finanzziele an unvermeidliche Veränderungen anzupassen. Jährliche Finanzplanungen geben Ihnen die Möglichkeit, Ihre Ziele zu überarbeiten, sie zu aktualisieren und Ihre Fortschritte zu überprüfen. Wenn Sie bisher noch keine Ziele gesetzt haben, ist jetzt der perfekte Zeitpunkt, um Ihre finanzielle Basis zu stärken.

Hier sind einige finanzielle Ziele, die von Experten empfohlen werden. Diese helfen Ihnen, im Rahmen Ihrer finanziellen Möglichkeiten zu leben, Geldprobleme zu verringern und für den Ruhestand zu sparen.

Kurzfristige Finanzielle Ziele

Das Setzen von kurzfristigen Zielen gibt Ihnen eine solide Grundlage und stärkt Ihr Selbstbewusstsein für größere, längerfristige Ziele. Diese ersten Schritte lassen sich in der Regel innerhalb eines Jahres erreichen: Erstellen Sie ein Budget und halten Sie sich daran, bauen Sie einen Notfallfonds auf und zahlen Sie Kreditkartenschulden ab.

Ein Budget Erstellen

„Sie können nicht wissen, wohin Sie gehen, wenn Sie nicht wissen, wo Sie gerade stehen. Das bedeutet, dass Sie ein Budget erstellen müssen“, sagt Lauren Zangardi Haynes, Finanzplanerin bei Spark Financial Advisors in Richmond und Williamsburg, Virginia. „Sie wären überrascht, wie viel Geld Ihnen jeden Monat durch die Finger rutscht.“

Ein einfaches Werkzeug zur Nachverfolgung Ihrer Ausgaben ist eine kostenlose Budgetierungs-App wie Mint, die Informationen aus all Ihren Konten an einem Ort bündelt. Alternativ können Sie auch die klassische Methode verwenden, indem Sie Kontoauszüge und Rechnungen der letzten Monate durchgehen und die Ausgaben manuell kategorisieren.

Wenn Sie sehen, wie Sie Ihr Geld ausgeben, können Sie besser entscheiden, wo es in Zukunft hinfließen soll. Liegt Ihnen der Genuss und die Bequemlichkeit, auswärts zu essen, wirklich am Herzen, auch wenn es mehr kostet? Wenn ja, ist das in Ordnung – solange Sie es sich leisten können. Wenn nicht, haben Sie eine einfache Möglichkeit gefunden, jeden Monat Geld zu sparen.

Notfallfonds Aufbauen

Ein Notfallfonds ist Geld, das speziell für unerwartete Ausgaben zurückgelegt wird. Ein guter Start sind 500 bis 1.000 Euro. Wenn Sie dieses Ziel erreicht haben, sollten Sie den Fonds so erweitern, dass er größere finanzielle Schwierigkeiten, wie Arbeitslosigkeit, abdecken kann.

Ilene Davis, zertifizierte Finanzplanerin aus Cocoa, Florida, empfiehlt, mindestens drei Monate Ihrer Lebenshaltungskosten zu sparen – idealerweise jedoch sechs Monate, insbesondere, wenn Sie und Ihr Ehepartner beim selben Unternehmen arbeiten oder in einer Region mit begrenzten Jobmöglichkeiten leben.

Kreditkartenschulden Tilgen

Es gibt unterschiedliche Meinungen darüber, ob man Kreditkartenschulden zuerst abbezahlen oder einen Notfallfonds aufbauen sollte. Einige Experten sagen, dass Sie einen Notfallfonds haben sollten, um nicht bei unerwarteten Ausgaben noch mehr Schulden zu machen. Andere meinen, die Kreditkartenschulden sollten Vorrang haben, da deren Zinsen das Erreichen anderer Ziele erschweren.

Davis empfiehlt, alle Schulden nach Zinssatz zu ordnen und zusätzliche Zahlungen auf die Schulden mit den höchsten Zinsen zu leisten. Diese Methode nennt man „Schuldenlawine“. Alternativ gibt es die „Schneeballmethode“, bei der Sie die kleinste Schuld zuerst tilgen, um einen Motivationsschub zu erhalten.

Mittelfristige Finanzielle Ziele

Wenn Sie ein Budget erstellt, einen Notfallfonds aufgebaut und Ihre Kreditkartenschulden abbezahlt haben, können Sie sich auf mittelfristige finanzielle Ziele konzentrieren. Diese fungieren als Brücke zwischen den kurzfristigen und langfristigen Zielen.

Lebens- und Berufsunfähigkeitsversicherung abschließen

Haben Sie einen Ehepartner oder Kinder, die auf Ihr Einkommen angewiesen sind? In diesem Fall benötigen Sie eine Lebensversicherung. Eine Risikolebensversicherung ist unkompliziert und kostengünstig. Ein Versicherungsmakler kann Ihnen helfen, den besten Tarif zu finden.

Auch eine Berufsunfähigkeitsversicherung ist wichtig, um Ihr Einkommen zu schützen, falls Sie durch Krankheit oder Unfall nicht mehr arbeiten können. Viele Arbeitgeber bieten diese Versicherung an, ansonsten können Sie eine private Police abschließen.

Langfristige Finanzielle Ziele

Das größte langfristige Ziel für die meisten Menschen ist es, genug Geld für den Ruhestand zu sparen. Ein gängiger Ansatz ist, 10 bis 15 % Ihres Gehalts in ein steuerbegünstigtes Rentenkonto wie ein 401(k) oder eine IRA einzuzahlen.

Rentensparbedarf Schätzen

Oscar Vives Ortiz, Finanzplaner aus Florida, empfiehlt eine einfache Berechnung, um Ihren Rentenbedarf zu schätzen: Schätzen Sie Ihre gewünschten jährlichen Lebenshaltungskosten im Ruhestand und ziehen Sie Einkünfte aus Sozialversicherung oder Renten ab. Der verbleibende Betrag muss aus Ihren Investitionen kommen.